भारत के सबसे बड़े निजी क्षेत्र के बैंक HDFC Bank ने वित्त वर्ष 2026 की तीसरी तिमाही (अक्टूबर-दिसंबर 2025) के कायम किले जैसे वित्तीय नतीजे पेश किए हैं। बैंक ने न सिर्फ मुनाफे में मजबूत वृद्धि दर्ज की है, बल्कि ऋण, डिपॉजिट, सम्पत्ति गुणवत्ता और मार्जिन के मोर्चे पर भी संतुलित प्रदर्शन दिखाया है।

दूसरी ओर, उसी तिमाही में ICICI Bank के मुनाफे में गिरावट आई है, जिससे HDFC Bank की तुलना में उसकी वृद्धि कम रही है। इस समाचार लेख में हम डेटा, कारण, विश्लेषण और अर्थव्यवस्था पर पड़ने वाले प्रभाव को विस्तार से समझेंगे। taazanews24x7.com

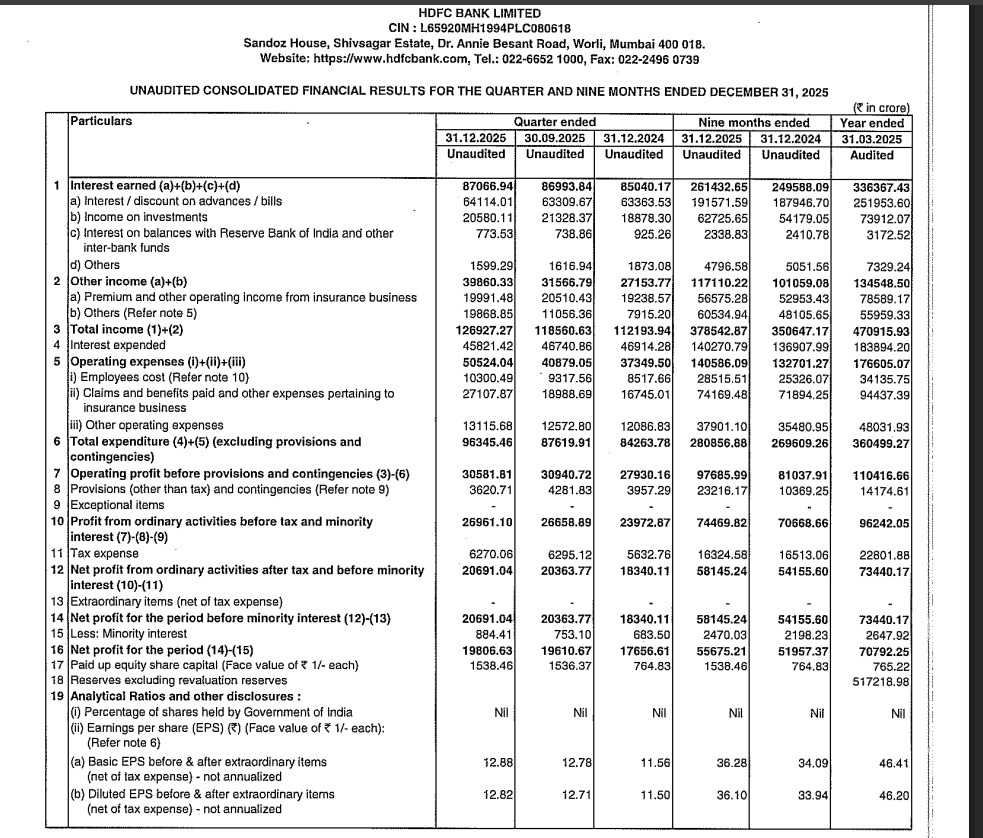

Q3 FY26 का समग्र निष्कर्ष — HDFC Bank के नतीजे

मुख्य वित्तीय बिंदु (Standalone)

- नेट प्रॉफिट (Net Profit): ₹18,650-₹18,654 करोड़ (यूनियन अलग-अलग रिपोर्ट्स के अनुसार) — सालाना 11.4%-11.5% की बढ़त।

- नेट इंटरेस्ट इनकम (NII): ₹32,600-₹32,620 करोड़ — 6.4% की वृद्धि।

- टोटल इन्कम (Total Income): लगभग ₹90,000 करोड़ — सालाना लगभग 3% की वृद्धि।

- ग्रॉस NPA: 1.24% — पिछले साल 1.42% से सुधार।

- नेट NPA: लगभग 0.42% — काफी कम खराब कर्ज का स्तर।

- कुल बैलेंस शीट साइज : ₹40.89 लाख करोड़ से ऊपर।

- डिपॉजिट ग्रोथ: लगभग 12.2% YoY।

इन आंकड़ों से साफ है कि बैंक ने अपनी बुनियादी वित्तीय स्थिति (core business) को मजबूती से संभाला हुआ है।

नेट प्रॉफिट में वृद्धि के प्रमुख कारण

1. बेहतर ब्याज आय

HDFC Bank की Net Interest Income (NII) यानी ब्याज आय ने 6.4% की सालाना वृद्धि दर्ज की है। इसका मतलब यह है कि बैंक ने ऋण देने और जमाएं जुटाने के बीच अच्छा संतुलन बनाया है, जिससे ब्याज आय में वृद्धि हुई है।

2. कम खराब लोन और बेहतर NPA प्रबंधन

ग्रॉस NPA घटकर 1.24% पर आया, जो इस बात का संकेत है कि बैंक की ऋण गुणवत्ता बेहतर बनी हुई है। खराब ऋणों की कम दर से बैंक को जोखिम प्रावधानों (bad loan provisions) पर कम खर्च करना पड़ता है और मुनाफा बढ़ता है।

3. बैलेंस शीट का विस्तार

डिपॉजिट्स और एडवांसेज दोनों में वृद्धि ने बैंक को कर्ज विस्तार में सहायता की, जो कि आने वाले तिमाहियों के लिए भी सकारात्मक संकेत है।

4. किफायती संचालन और डिजिटल बैंकिंग

हालांकि सीधे तौर पर Q3 रिपोर्ट में डिजिटल बैंकिंग का जिक्र नहीं है, लेकिन HDFC Bank की ऑपरेटिंग मॉडल और तकनीकी निवेश बैंकिंग सेवाओं को अधिक कुशल बनाते हैं, जिससे खर्च को नियंत्रित कर मुनाफा बढ़ाने में मदद मिलती है।

आर्थिक और बाजार पर प्रभाव

शेयर बाजार की प्रतिक्रिया

- Q3 नतीजों के बाद HDFC Bank के शेयरों में तेजी देखने को मिली है।

- निवेशकों ने इस प्रदर्शन को स्थिर और मजबूत माना है, जिससे शेयर पर धारणा सकारात्मक बनी हुई है।

बैंकिंग सेक्टर में विश्वास

HDFC Bank के मजबूत नतीजों ने पूरे बैंकिंग सेक्टर में सकारात्मक तिमाही धारणा बनाने में मदद की है। इससे Nifty Bank और अन्य वित्तीय सूचकांक को समर्थन मिलता है।

ICICI Bank की तुलना में HDFC Bank का प्रदर्शन

साथ ही बाजार में ICICI Bank के Q3 परिणाम भी सामने आए, जिसमें ICICI Bank का नेट प्रॉफिट लगभग 4% गिरा है।

ICICI Bank Q3 के मुख्य बिंदु

- नेट प्रॉफिट गिरा — लगभग 4% YoY।

- ब्याज आय (Interest Earning) में थोड़ा इज़ाफा देखा गया, पर मुनाफा वृद्धि नहीं हो पाई।

तुलना का निष्कर्ष

| बिंदु | HDFC Bank | ICICI Bank |

| नेट प्रॉफिट | ~11.5% वृद्धि | ~4% गिरावट |

| NII | ~6.4% वृद्धि | वृद्धि, लेकिन कमजोर |

| NPA स्थिति | स्थिर व सुधरी हुई | स्थिर, पर कमजोर |

यह तुलना HDFC Bank को बाजार में अधिक मुनाफाखोर और संतुलित वित्तीय प्रबंधन वाला बैंक सिद्ध करती है।

बैंक की दीर्घकालिक मजबूत स्थिति

बैलेंस शीट सॉलिड

HDFC Bank का Capital Adequacy Ratio (CAR) बेहतरीन स्तर पर बना हुआ है, जो कि बैंक की जोखिम क्षमता और विस्तार की क्षमता दर्शाता है।

डिपॉजिट का विस्तार

डिपॉजिट में 12% से अधिक की वृद्धि से पता चलता है कि ग्राहक का भरोसा बैंक पर मजबूत है, और बैंक निवेशकों तथा आम उपभोक्ताओं दोनों के लिए आकर्षक बनता जा रहा है।

कभी चुनौतियां भी आती हैं: NII मार्जिन पर दबाव

हालांकि परिणाम समग्र रूप से सकारात्मक हैं, इसके बावजूद ब्याज मार्जिन (Net Interest Margin) पर दबाव दिखा है। मार्जिन बैंक की ऋण-डिपॉजिट रणनीति पर असर डाल सकता है यदि ब्याज रेट में तेज बदलाव आते हैं।

विश्लेषकों की राय और भविष्य की संभावनाएं

विश्लेषक क्या कह रहे हैं?

वित्तीय विश्लेषकों ने HDFC Bank के Q3 प्रदर्शन को संतुलित, कम जोखिमयुक्त और निवेश के योग्य बताया है।

उन्होंने कहा है कि बैंक की बैलेंस शीट मजबूत, asset quality स्थिर, तथा deposit growth encouraging है — जो कि भविष्य के लिए सकारात्मक संकेत हैं।

भविष्य के संकेत

- बैंक की डिमांड डिपॉजिट (CASA) और ऋण वृद्धि के साथ फोकस डिजिटल और रिटेल सेगमेंट में है।

- यदि ब्याज दरें स्थिर रहती हैं, तो NII में और वृद्धि संभावित है।

- भारत की बढ़ती अर्थव्यवस्था में बैंकिंग सेवाओं की मांग लगातार बढ़ रही है, जो लॉन्ग-टर्म ग्रोथ स्ट्रेटेजी के लिए सकारात्मक है।

निष्कर्ष — HDFC Bank Q3 FY26 का सार

HDFC Bank का Q3 परिणाम कुल मिलाकर शानदार है — मुनाफे में मजबूत वृद्धि, NII में स्थिर वृद्धि, खराब लोन में कमी व बैलेंस शीट की मजबूती दर्शाती है कि बैंक ने कठिन वित्तीय माहौल में भी संतुलन बनाए रखा है।

इसके विपरीत, ICICI Bank के नतीजे मंद रहे, जिससे HDFC Bank की तुलना में उसका प्रदर्शन कमजोर दिखा।

यह नतीजे केवल बैंक की वर्तमान स्थिति को प्रदर्शित नहीं करते बल्कि भरोसे, प्रबंधन की दक्षता और भविष्य की संभावनाओं को भी उजागर करते हैं। HDFC Bank की लगातार ग्रोथ रेट तथा बैलेंस शीट की मजबूती ने निवेशकों और उपभोक्ताओं दोनों के विश्वास को और मजबूत किया है।